观点聚集

- 信托公司评估:投资者应该选择信誉良好、经营状况稳定的信托公司进行配资交易。信托公司的实力和信誉将直接影响投资者的安全性。

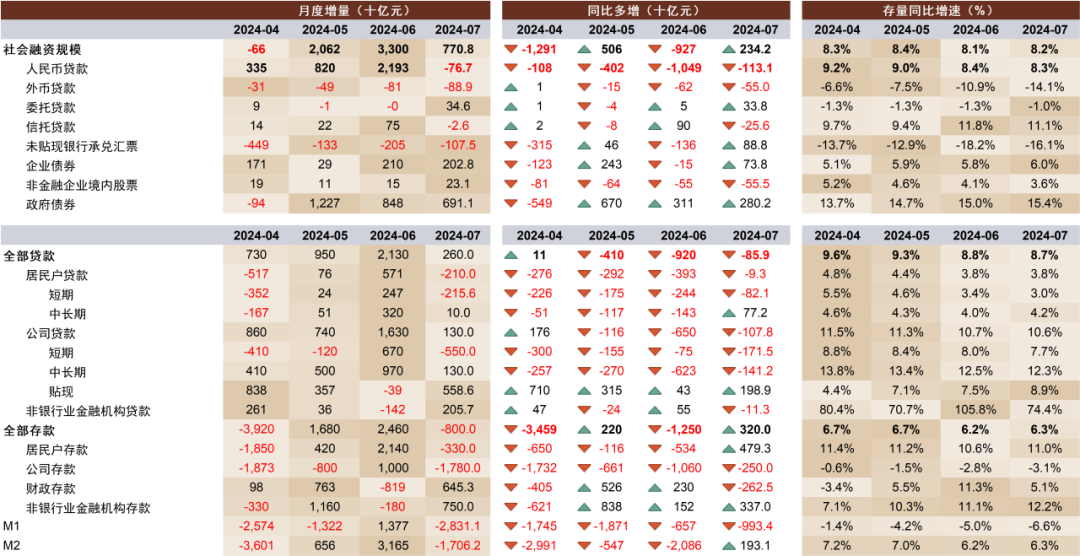

人民银行发布7月金融数据,新增社融7708亿元,同比多增2342亿元,社融存量增速8.2%,环比回升0.1ppt;贷款新增2600亿元,同比少增859亿元,低于我们预期。M1/M2增速 -6.6%/+6.3%,环比下行1.6ppt/上行0.1ppt。低利率的背景下银行高股息吸引力增强,建议关注高分红银行,以及业绩存在边际改善潜力和融资诉求的标的,若政策预期改善,高弹性品种有望更加受益。

Text

正文

评论

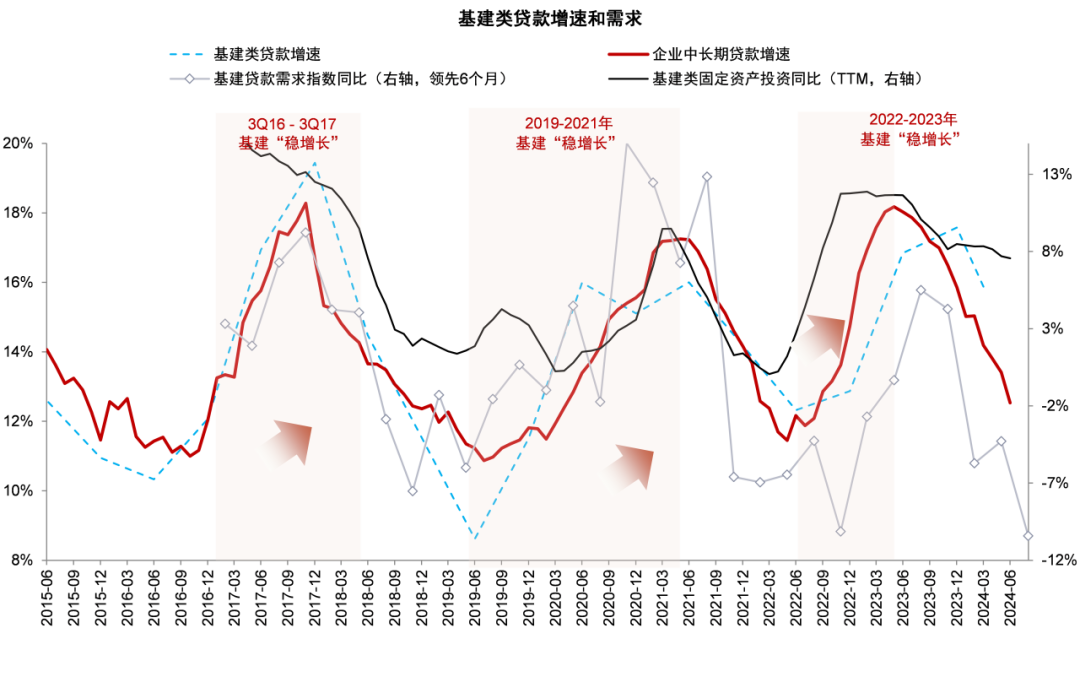

信贷需求有待挖掘。7月新增增量创2008年以来同月最低,延续5月以来同比少增的趋势,我们认为除了清理手工补息、地方金融增加值核算方式变化、银行淡化“规模情结”等“挤水分”的因素之外,也反映出二季度以来信贷需求进一步下滑的态势。具体而言,我们观察到5-6月贷款同比少增的拖累主要来自中小银行,而中小银行得益于手工补息后的存款回流,负债流失压力实际上小于国有大行,因此贷款同比少增的原因可能主要由于实体信贷需求较弱。同时,票据贴现连续5个月出现同比多增,也体现出需求不足时的“冲量”特征。信贷需求不足背后的原因主要来自城投融资的限制以及房地产市场的拖累,体现为居民和企业中长期贷款去年下半年以来大多数月份出现少增的情况(7月居民中长期贷款在较低的基数下小幅多增772亿元,可能由于LPR降息后早偿缓解)。收购存量房贷款方面,截至6月末银行已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,进度也有待加快。此外,在“要因地制宜,不能一哄而上”的导向下,此前增长较快的新兴产业领域的信贷也在放缓,例如截至7月末,制造业中长期贷款余额同比增长16.9%,相比一季度末的26.5%下降接近10个百分点。二季度货币政策执行报告提到“深入挖掘有效信贷需求, 加快推动储备项目转化”,对于当前局面具有针对性。

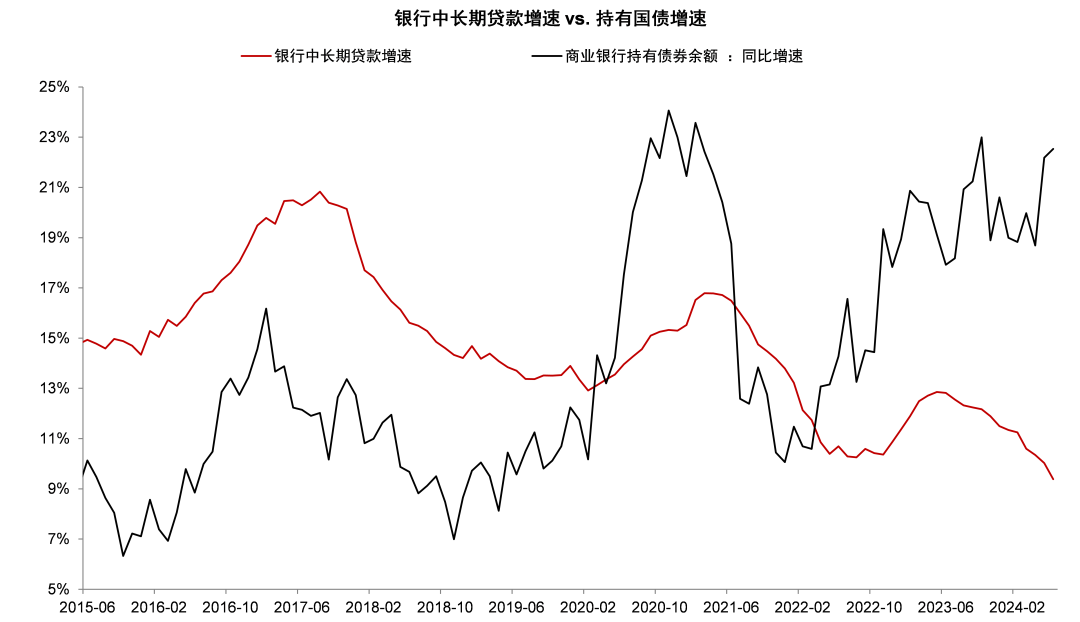

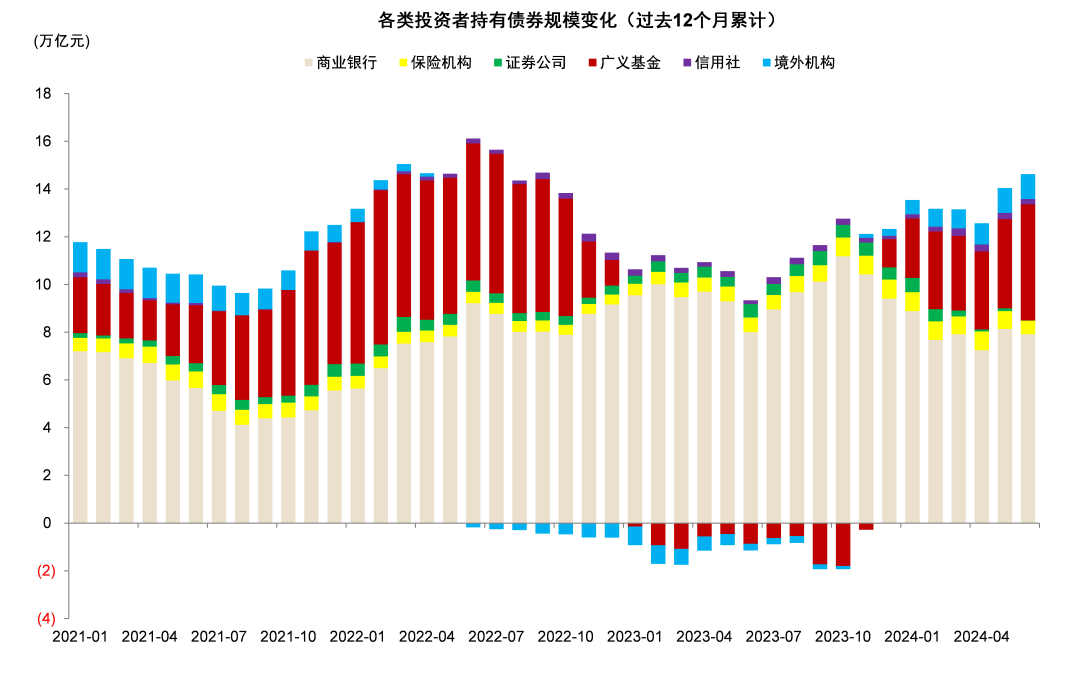

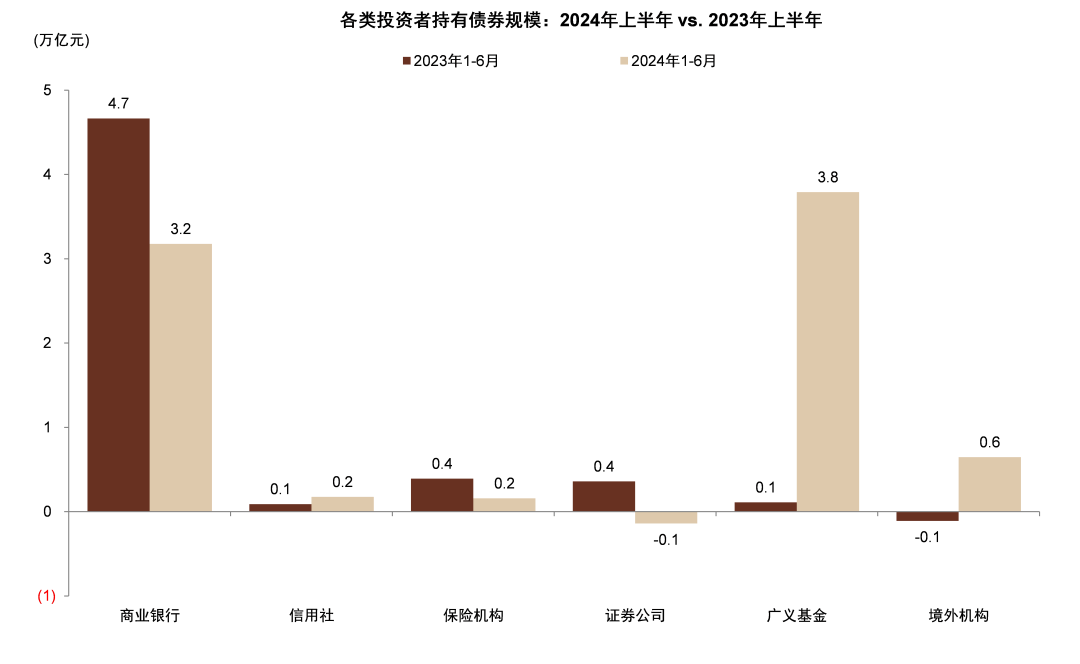

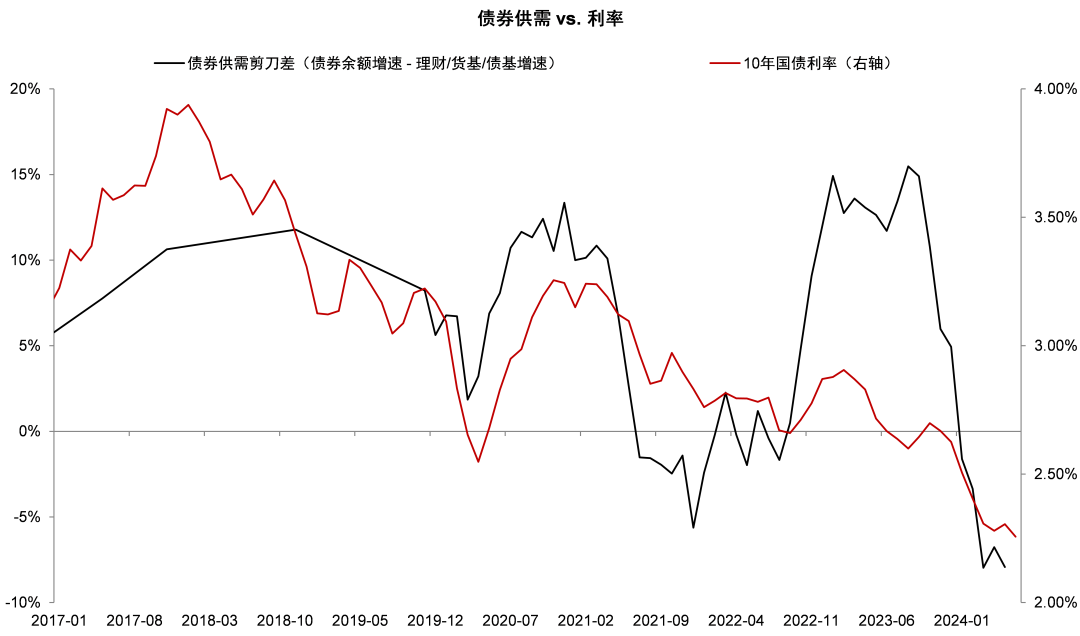

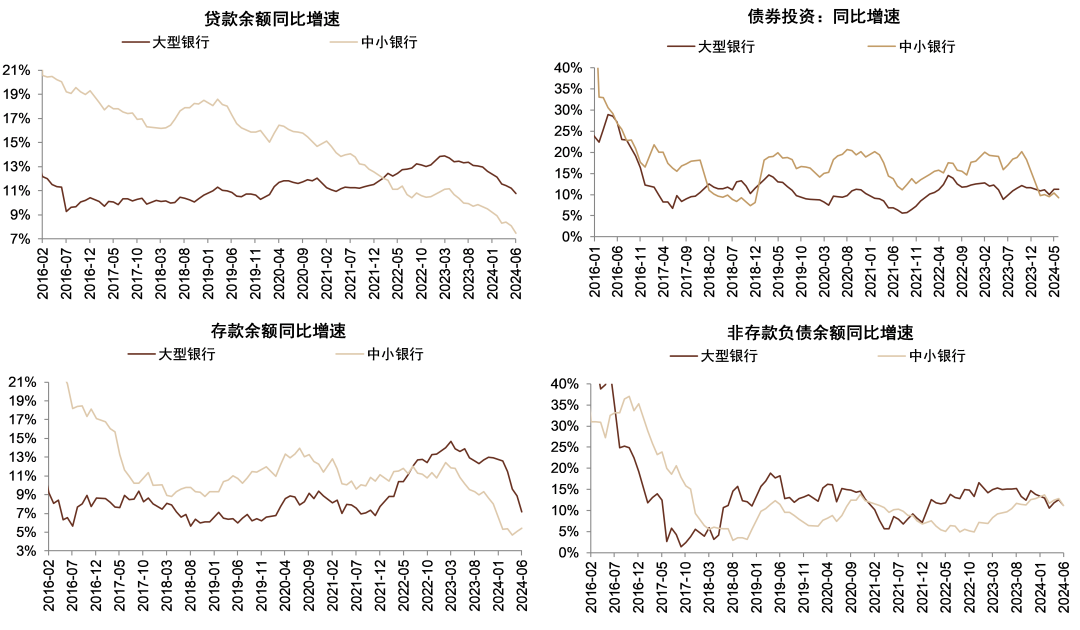

银行为何买债?7-8月长债利率下行较快,我们认为主要由于信贷投放乏力的环境下银行增持债券力度上升,存款降息后存款流向非银机构的金融脱媒现象(参见《从“超额储蓄”到金融脱媒》),以及债券供给节奏弱于预期。对于银行而言,在缺乏有效信贷需求的情况,银行投资债券能够获取票息以及利率下行的资本利得,我们测算上市银行2024年一季度营业收入中其他非息收入(包括投资收益、公允价值变动收益等)同比增长19%,占营业收入比重14%,提高营收增速约2.7个百分点。非银流入债市也是利率下行的主要原因,我们估算上半年包括银行理财、公募基金等在内的广义基金对债券的增持规模约为3.8万亿元(同比增加3.7万亿元),高于银行的3.2万亿元,是推动债市利率下行的重要边际力量。

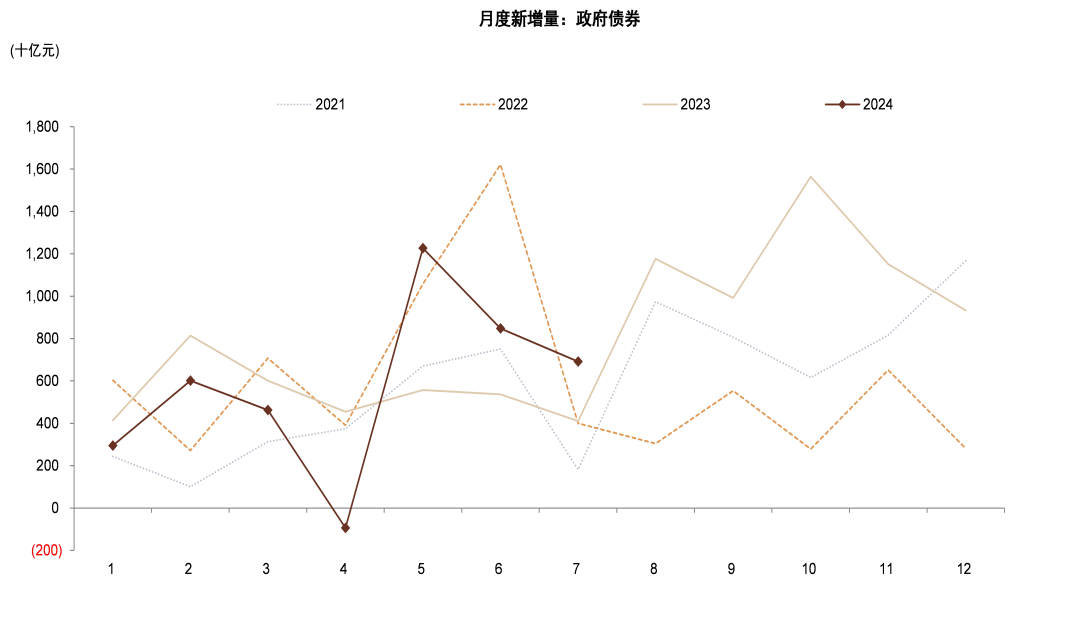

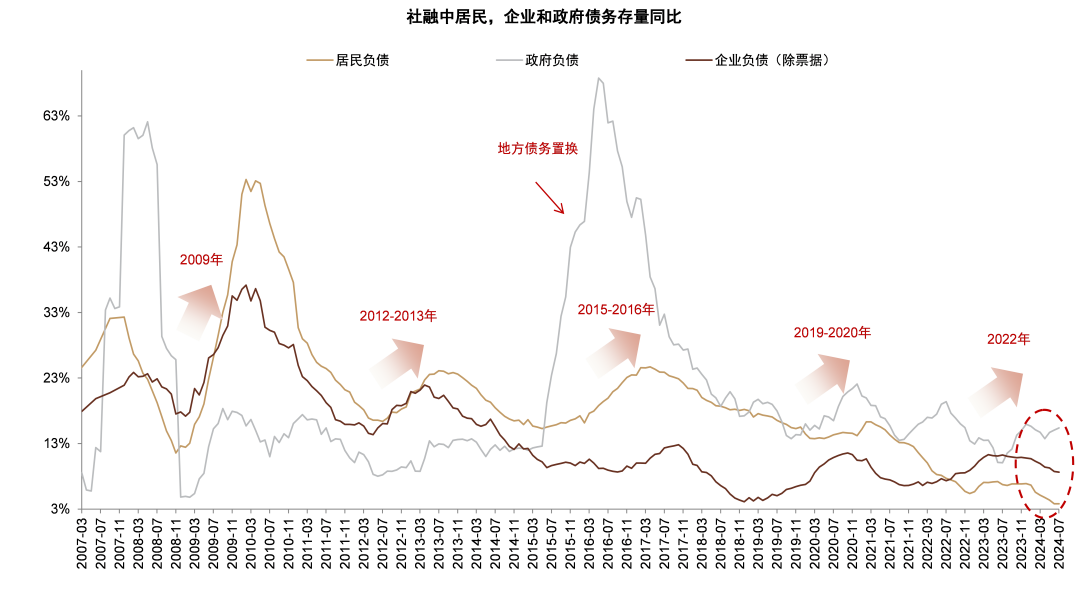

政府债券发行后续面临高基数。7月新增社融同比多增2342亿元主要由政府债券和企业债券同比多增贡献,7月政治局会议再此强调“加快专项债发行使用进度”。但8月后政府债券发行面临较高基数,可能难以实现同比多增,我们认为年内社融增速可能低位徘徊。

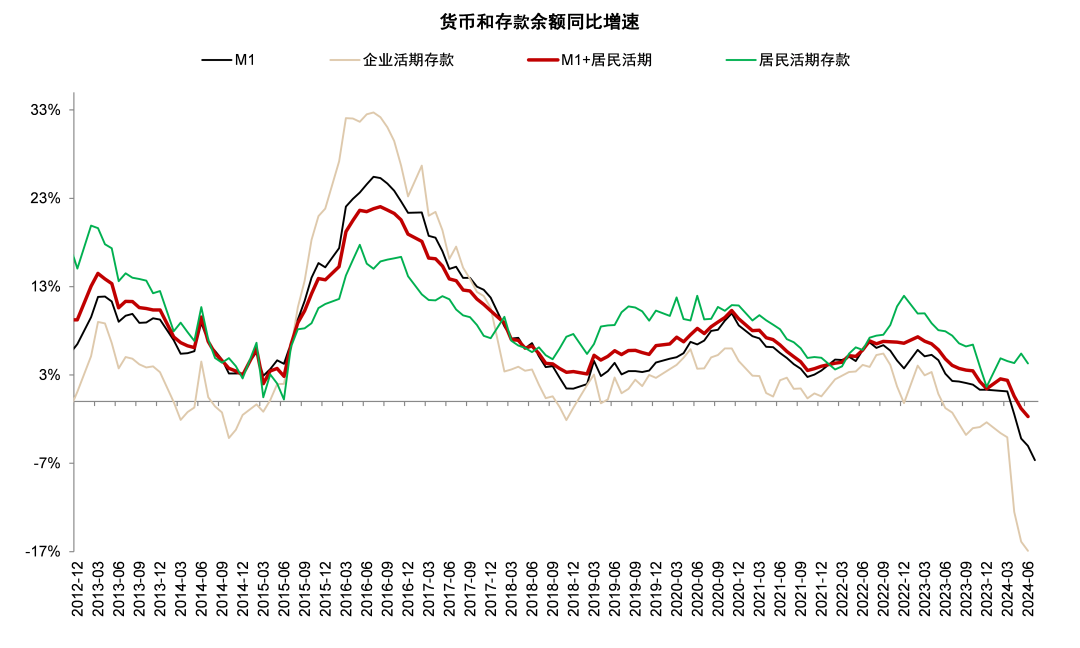

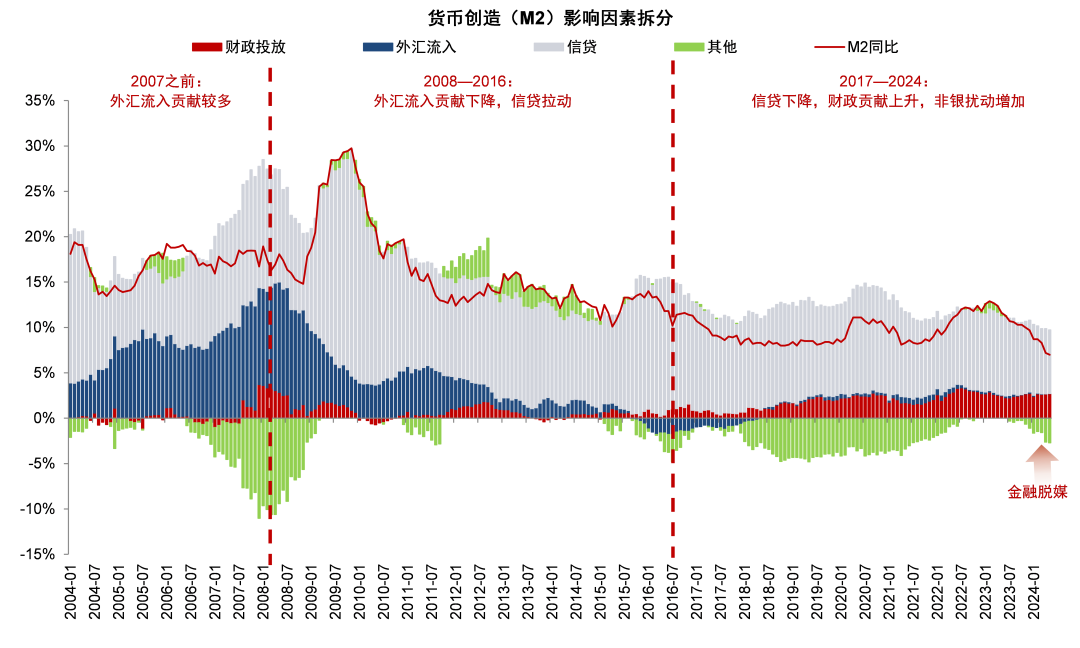

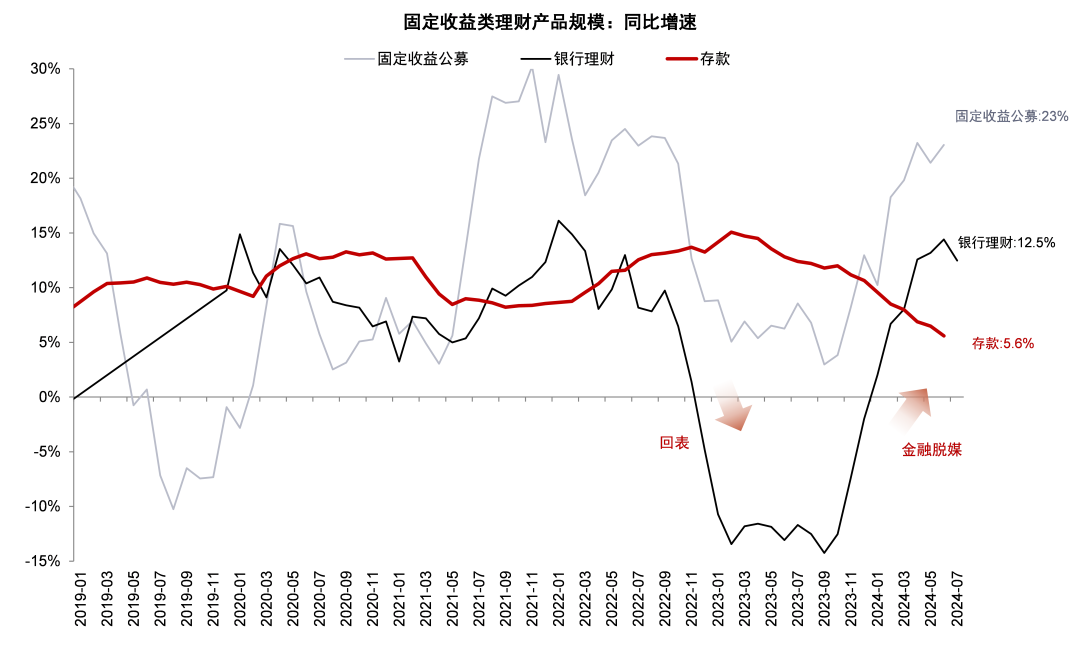

手工补息清理接近尾声。7月M1增速继续下滑至-6.6%的历史最低水平,我们认为主要与手工补息清理有关。根据央行披露[1],截至6月末,21家全国性银行整改进度已超9成,我们预计后续手工补息清理的拖累有望减少。M2增速6.3%环比略有改善,我们认为主要由于居民早偿规模小于去年、以及存款流入非银部门。新一轮存款降息后,金融脱媒的趋势有望继续演绎,M2增速年内可能继续下行。

银行股投资观点。7月信贷和社融数据反映出信贷需求偏弱、仍有待进一步挖掘的现状,后续基本面预期回升有待于地方专项债发行加速、收购存量房和保交楼政策推进。低利率的背景下银行高股息吸引力增强,建议关注经营稳健的高分红银行,以及业绩存在边际改善潜力和融资诉求的银行。

本文摘自2024年8月14日已经发布的《信贷需求有待挖掘——7月金融数据点评》,如需获取全文请联系中金银行团队或登录中金点睛

风险

房地产和地方债务风险

图表1:7月金融数据一览

资料来源:人民银行,中金公司研究部

图表2:信贷需求较弱,银行增持国债

资料来源:中金公司研究部股票是资本证券

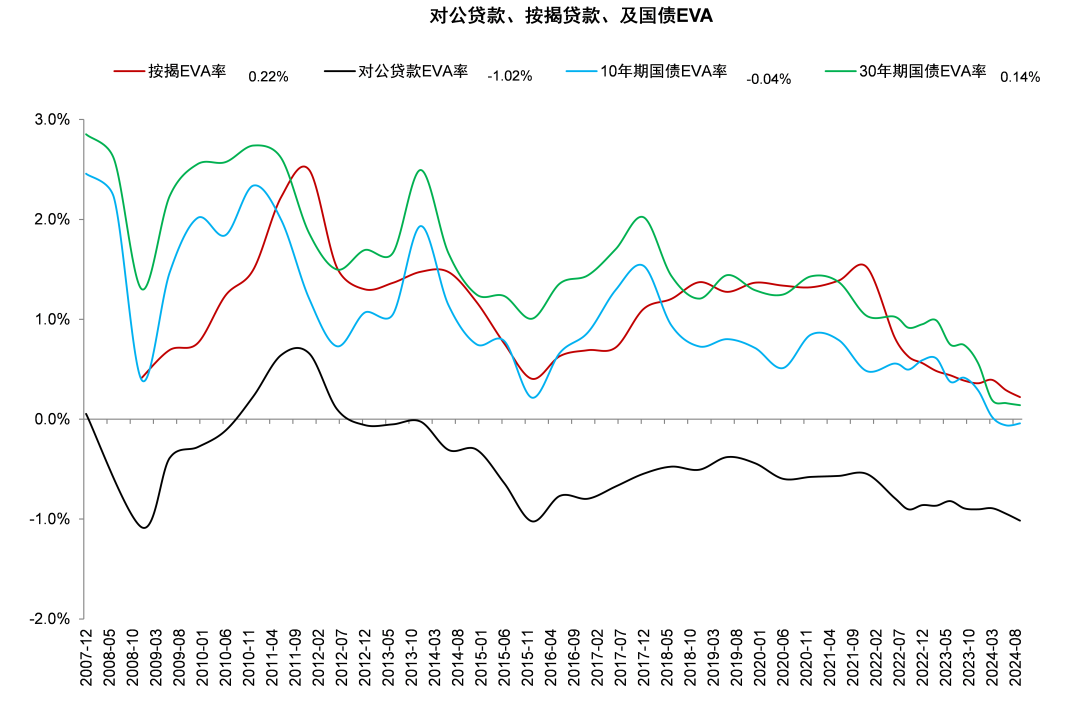

图表3:银行持有国债的估算经济增加值高于对公贷款

资料来源:中金公司研究部

图表4:广义基金和外资是推动今年债市利率下行的主要动力

注:包括中债和上清所统计的债券;广义基金包括银行理财、公募基金、保险和券商资管等。

资料来源:中金公司研究部

图表5:广义基金和外资增持债券规模超过去年同期

注:包括中债和上清所统计的债券;广义基金包括银行理财、公募基金、保险和券商资管等。

资料来源:中金公司研究部

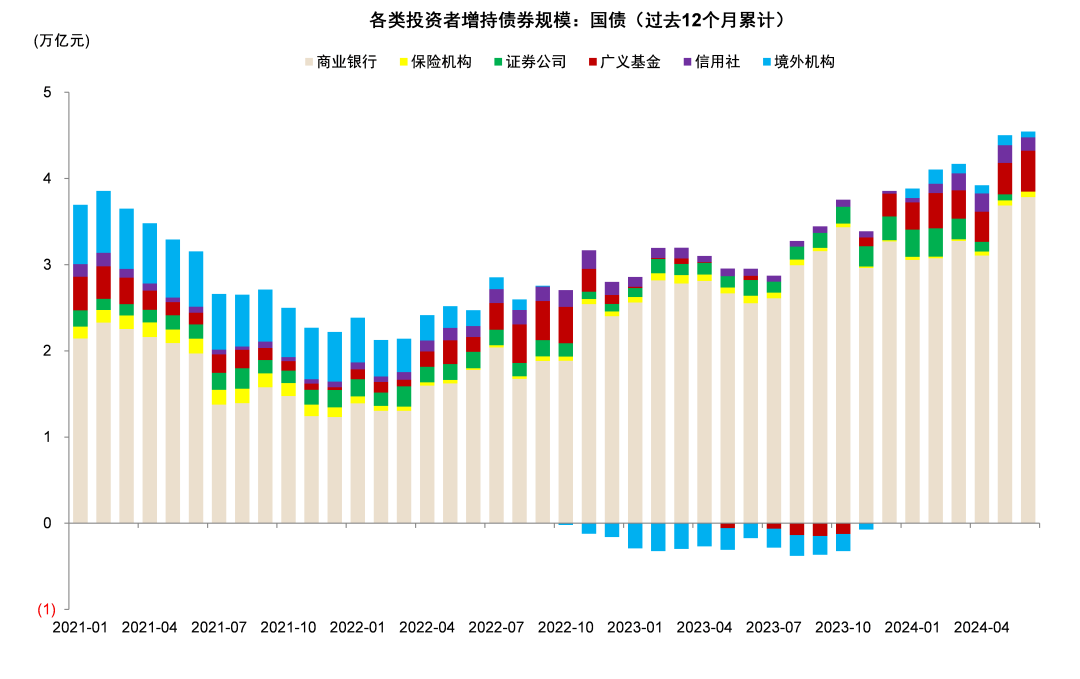

图表6:今年各类投资者对于国债的增持幅度都在增加

注:包括中债和上清所统计的债券;广义基金包括银行理财、公募基金、保险和券商资管等。

资料来源:中金公司研究部

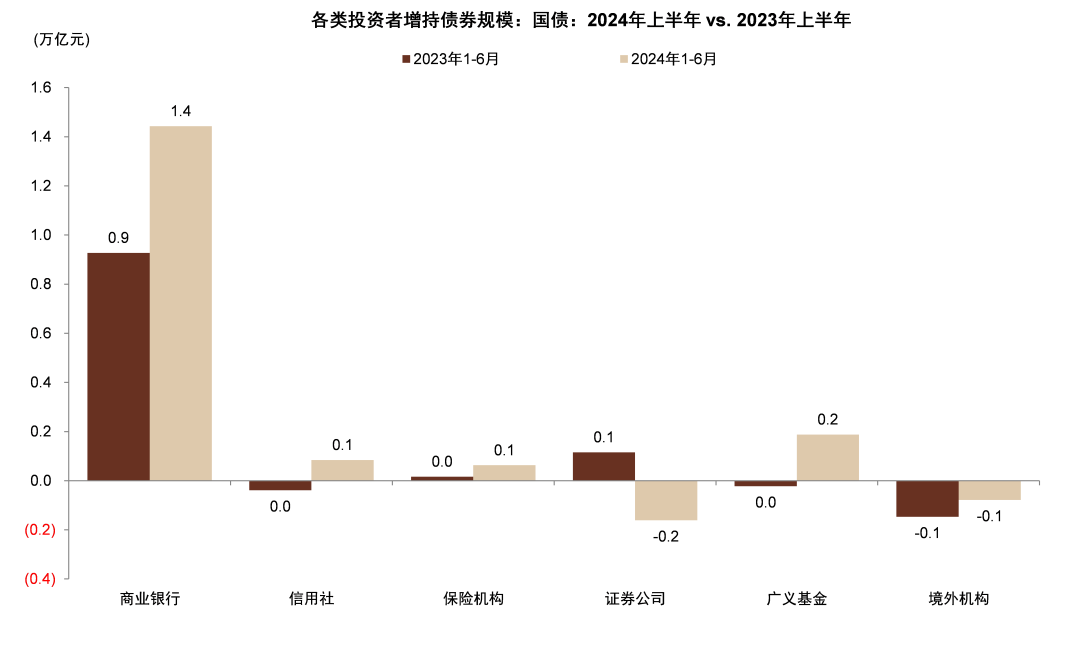

图表7:多数投资者今年对于国债的增持规模都在上升

注:包括中债和上清所统计的债券;广义基金包括银行理财、公募基金、保险和券商资管等。

资料来源:中金公司研究部

图表8:债券供需不平衡是利率下行的主要原因

资料来源:中金公司研究部

图表9:票据“冲量”

资料来源:中金公司研究部

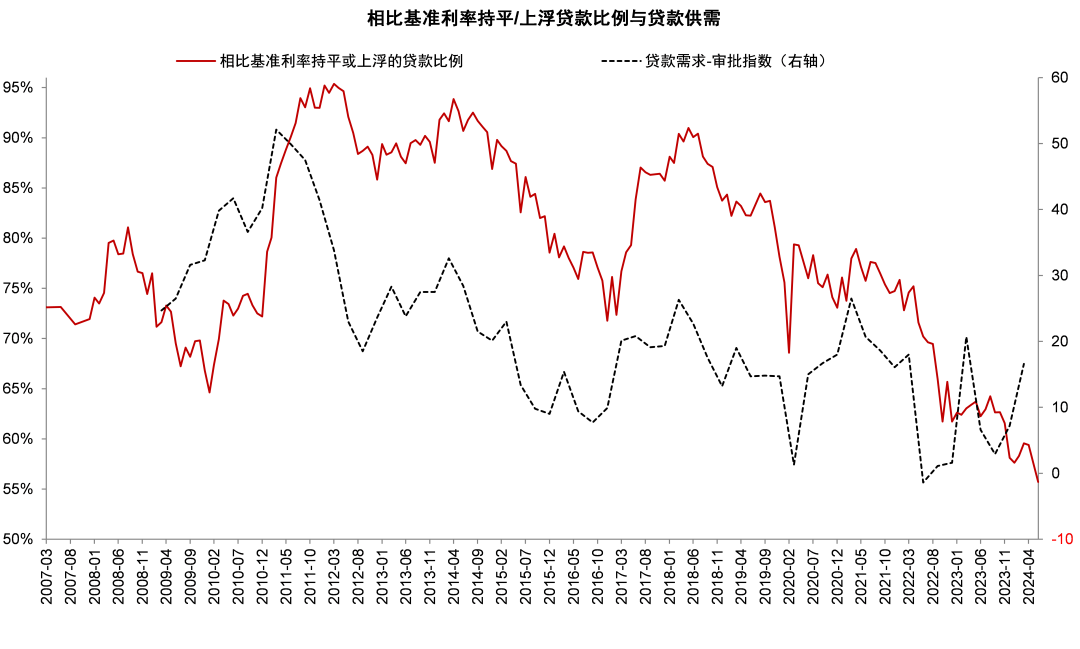

图表10:6月基准利率持平或上浮的贷款比例较3月下降3.9ppt

资料来源:中金公司研究部

图表11:城投化债背景下基建贷款需求明显下滑

资料来源:中金公司研究部

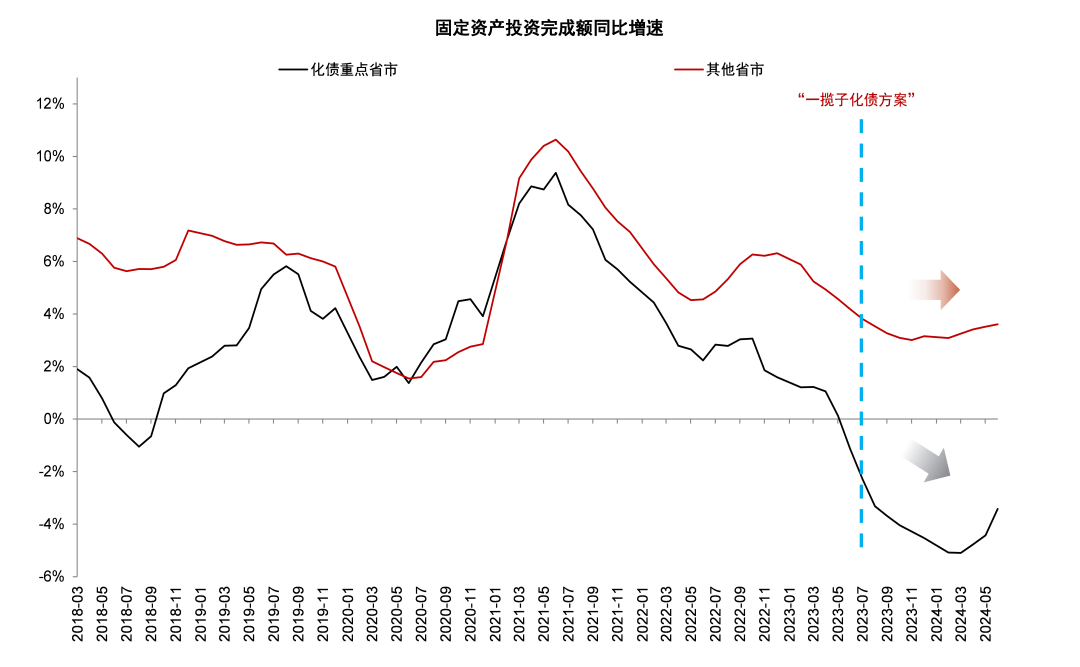

图表12:化债重点省市固定资产投资增速较低

资料来源:中金公司研究部

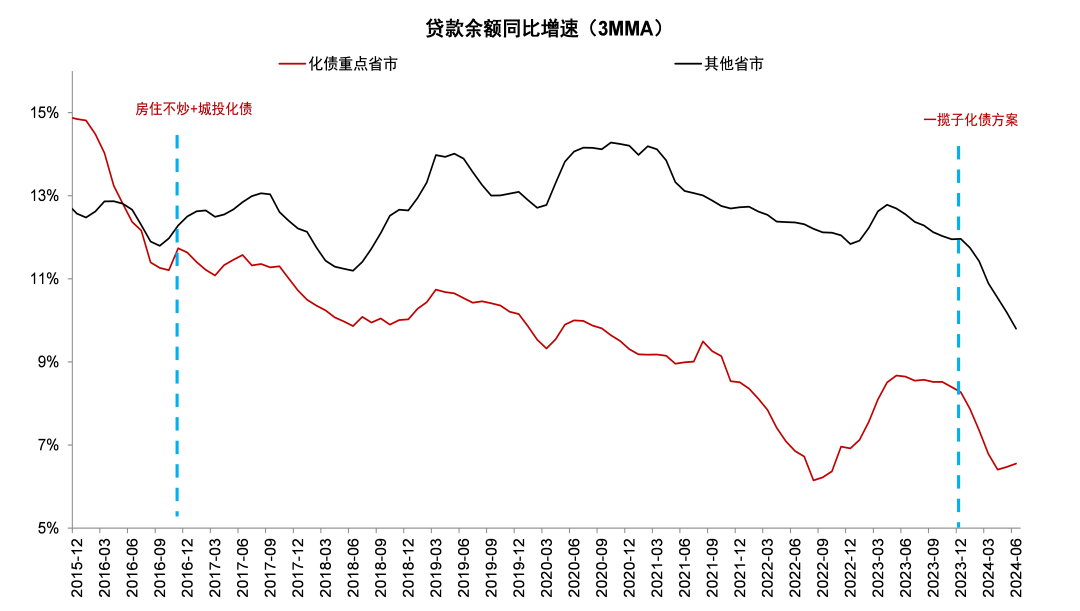

图表13:化债重点省市贷款增速较低

资料来源:中金公司研究部

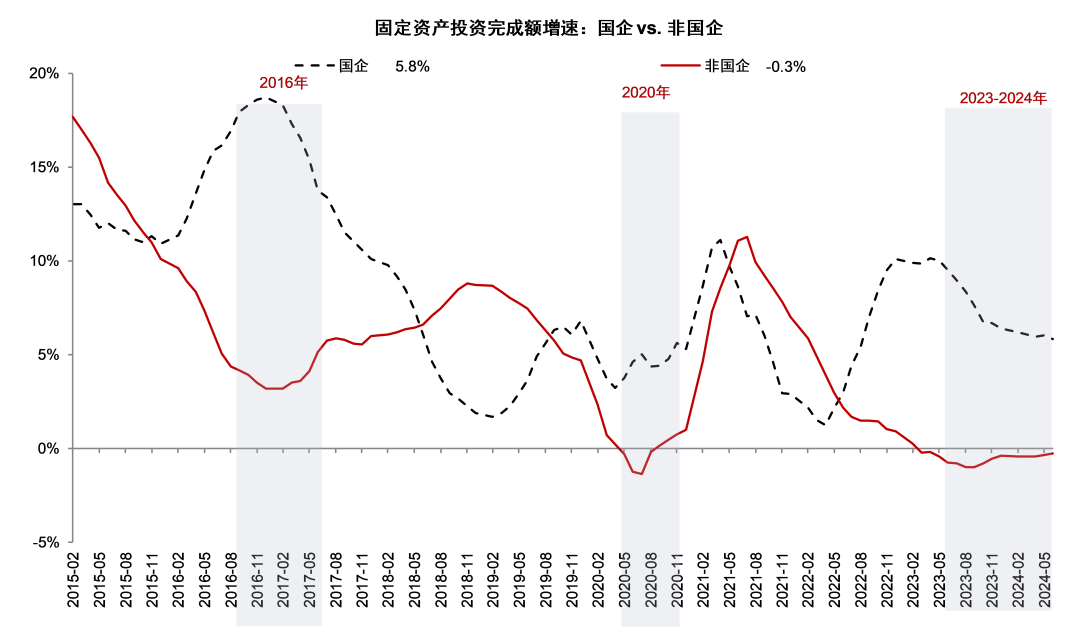

图表14:非国企固定资产投资增速较低

资料来源:中金公司研究部

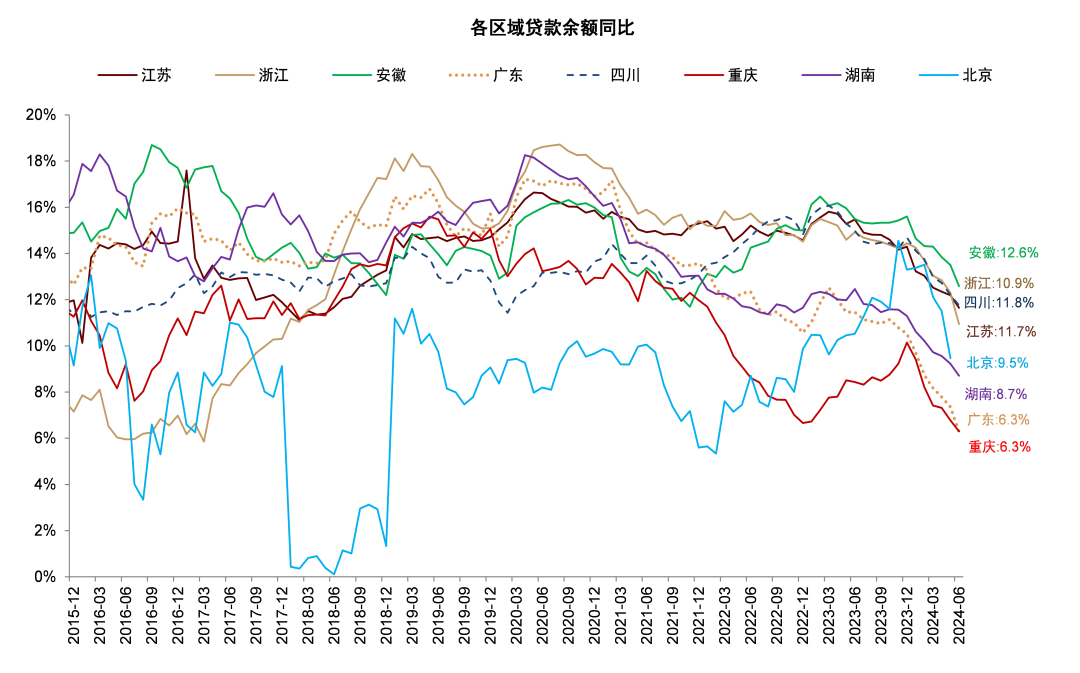

图表15:重庆,广东,湖南等地贷款增速下滑明显

资料来源:中金公司研究部

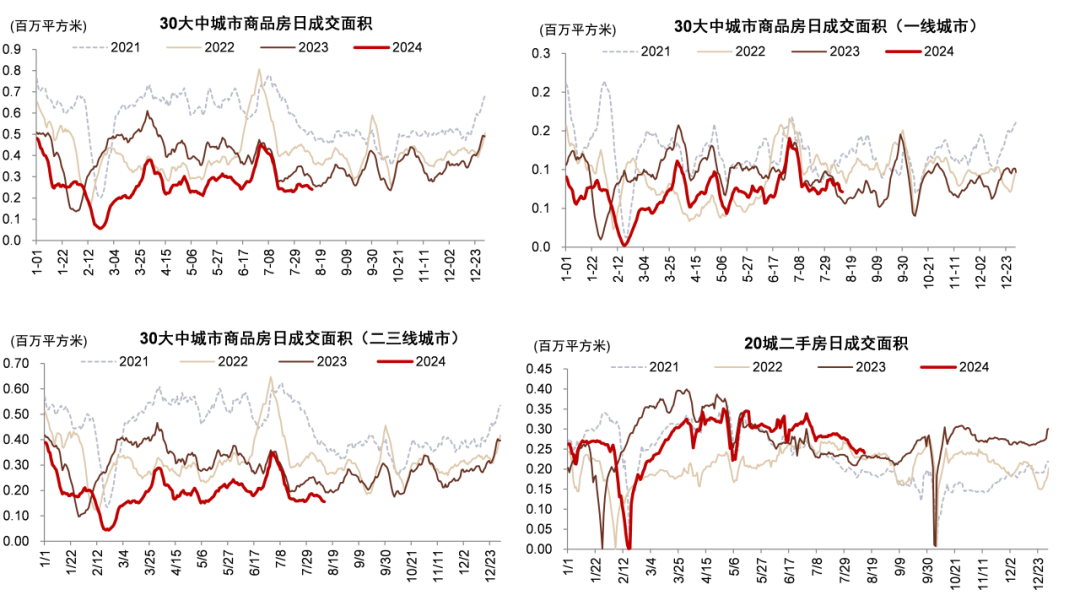

图表16:新房成交仍较低迷、二手房成交活跃

资料来源:中金公司研究部

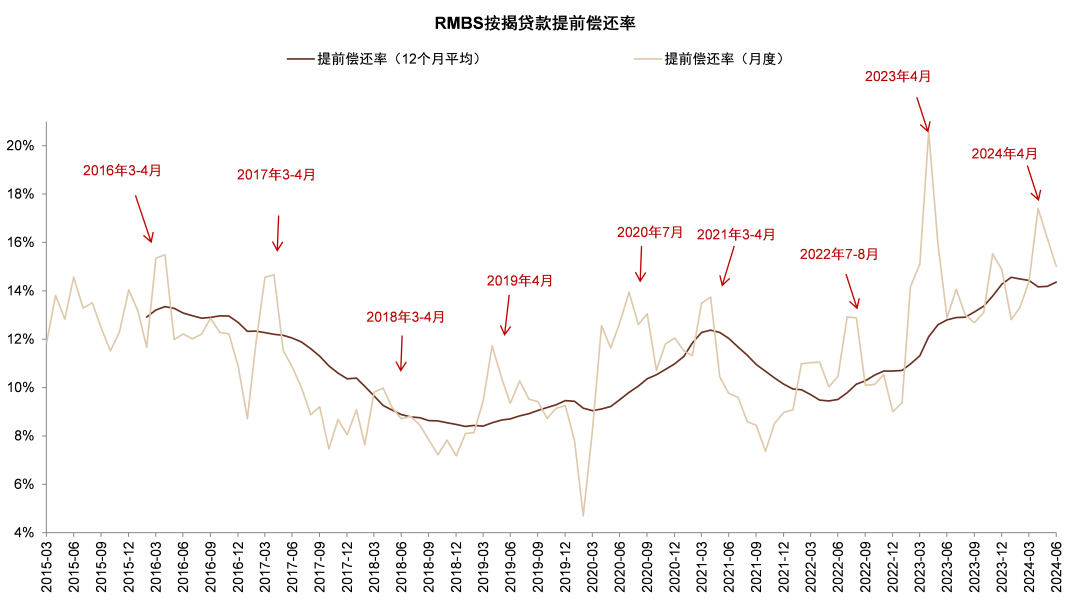

图表17:6月早偿率环比下降

资料来源:中金公司研究部

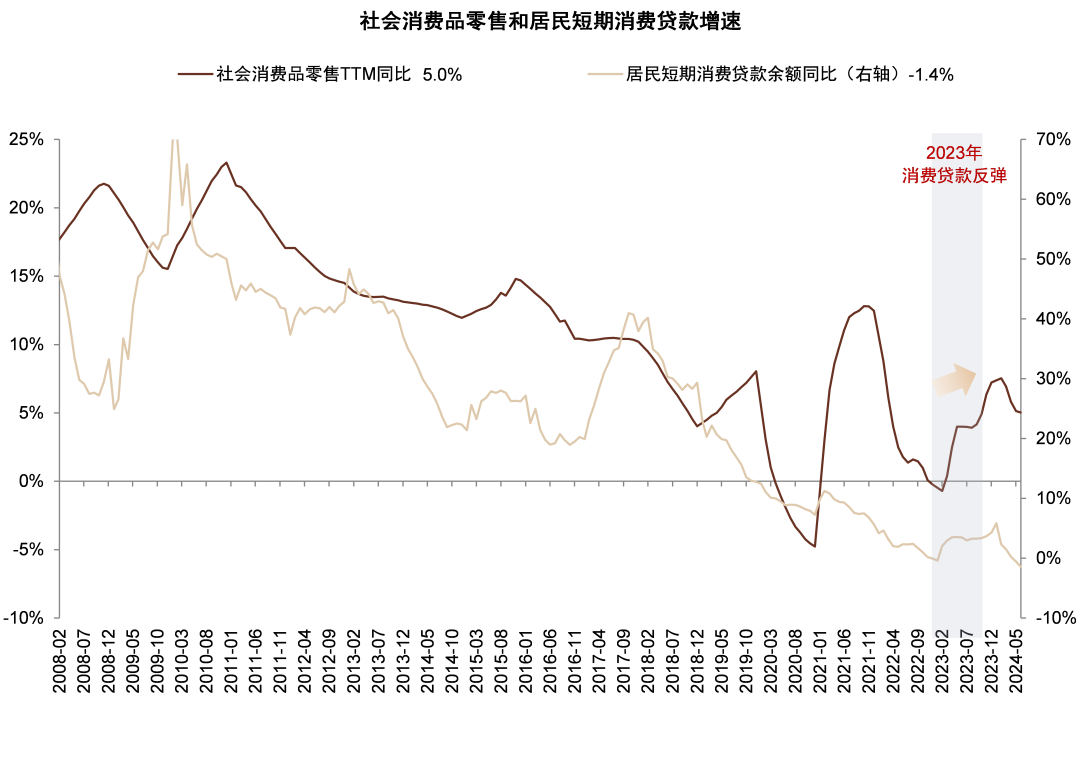

图表18:消费贷款增速较弱

资料来源:中金公司研究部

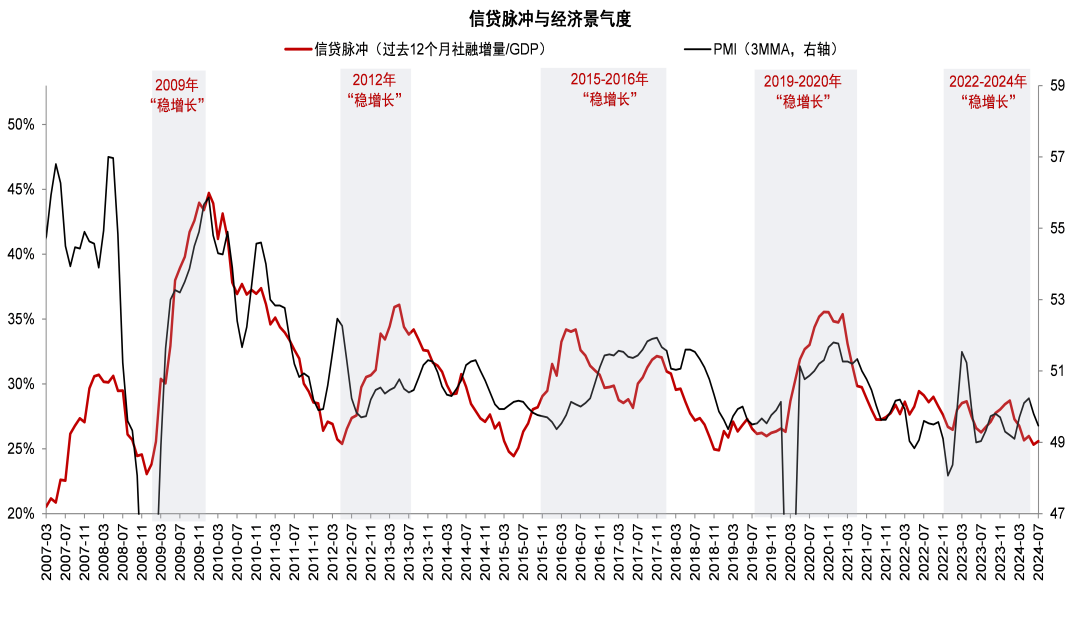

图表19:社融脉冲仍位于低位

资料来源:中金公司研究部

图表20:政府债发行继续同比多增,8月后面临高基数

资料来源:中金公司研究部

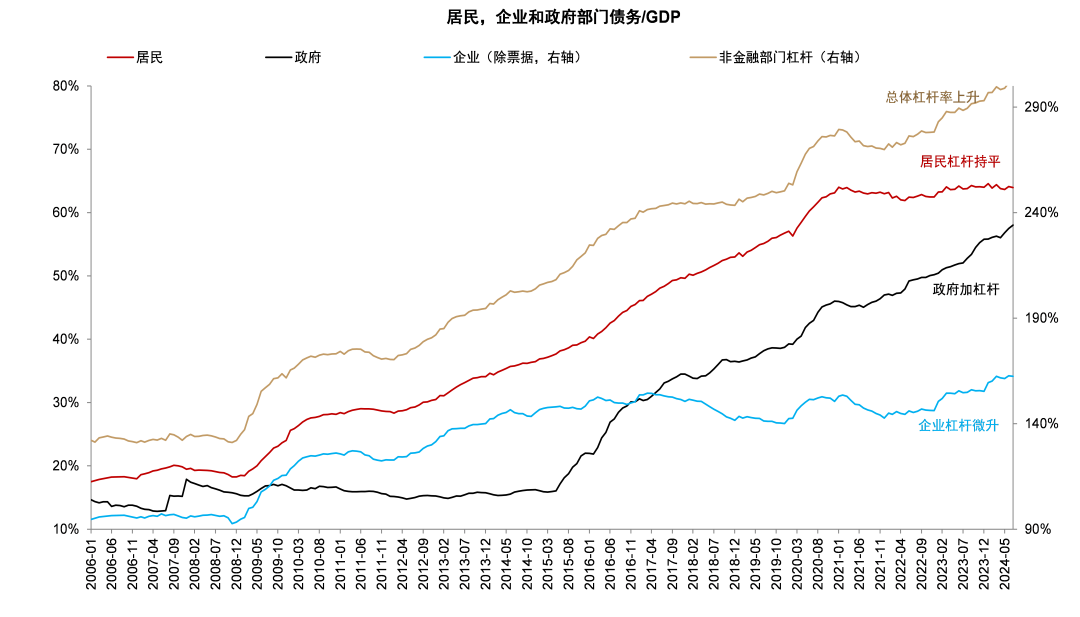

图表21:政府成为加杠杆的主力

资料来源:人民银行,中金公司研究部

图表22:政府部门债务增速上升,企业和居民下降

资料来源:人民银行,中金公司研究部

图表23:企业活期存款是拖累M1的主要原因

资料来源:中金公司研究部

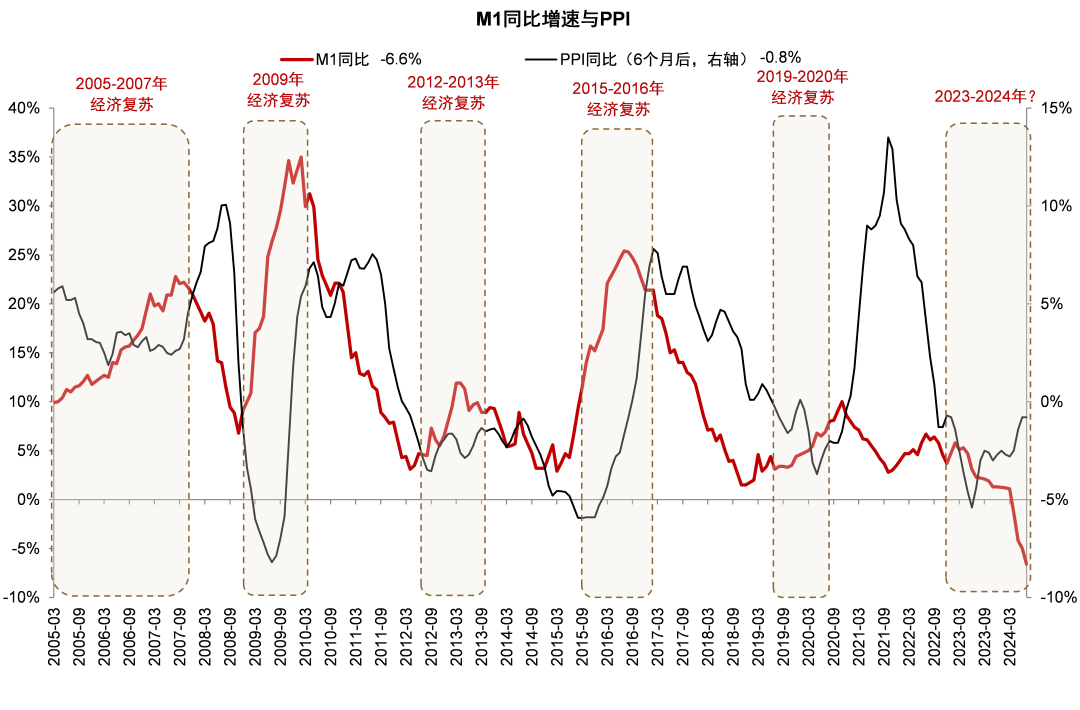

图表24:PPI有所反弹,但M1增速保持低位

资料来源:中金公司研究部

图表25:金融脱媒拖累M2增速

资料来源:中金公司研究部

图表26:存款利率下调后,存款存在流向理财和债基的趋势

资料来源:中金公司研究部

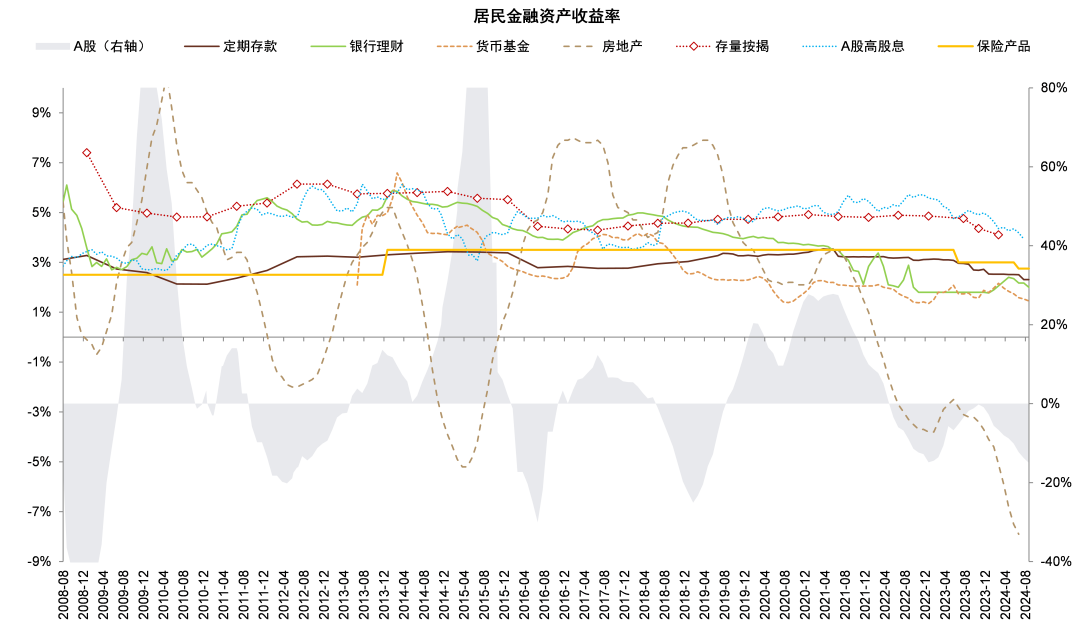

图表27:各类固定收益类产品收益率走低

资料来源:中金公司研究部

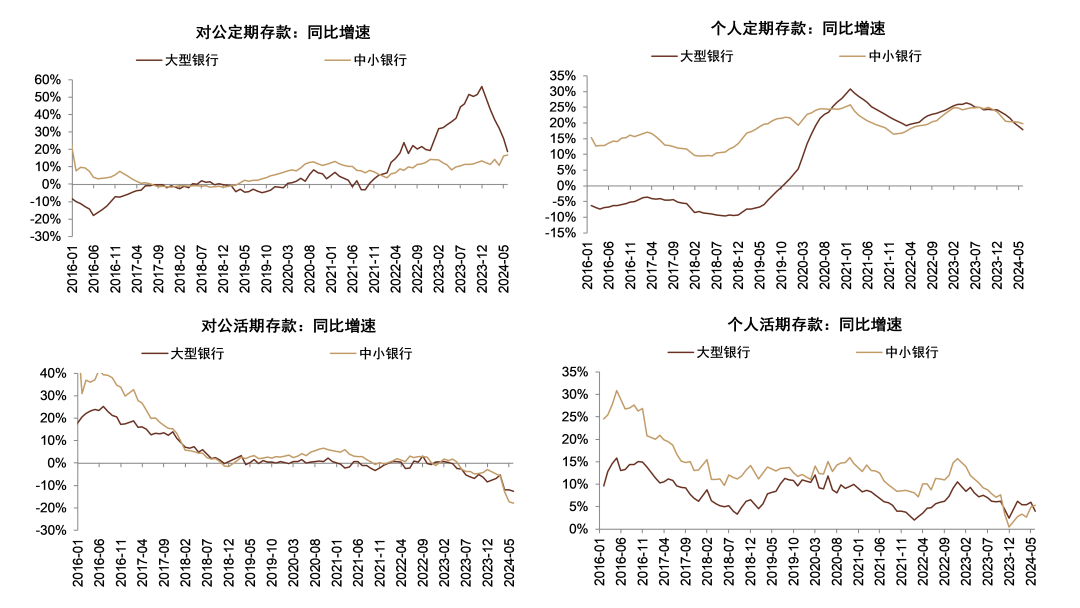

图表28:国有大行在定期存款揽储动力下降

资料来源:中金公司研究部

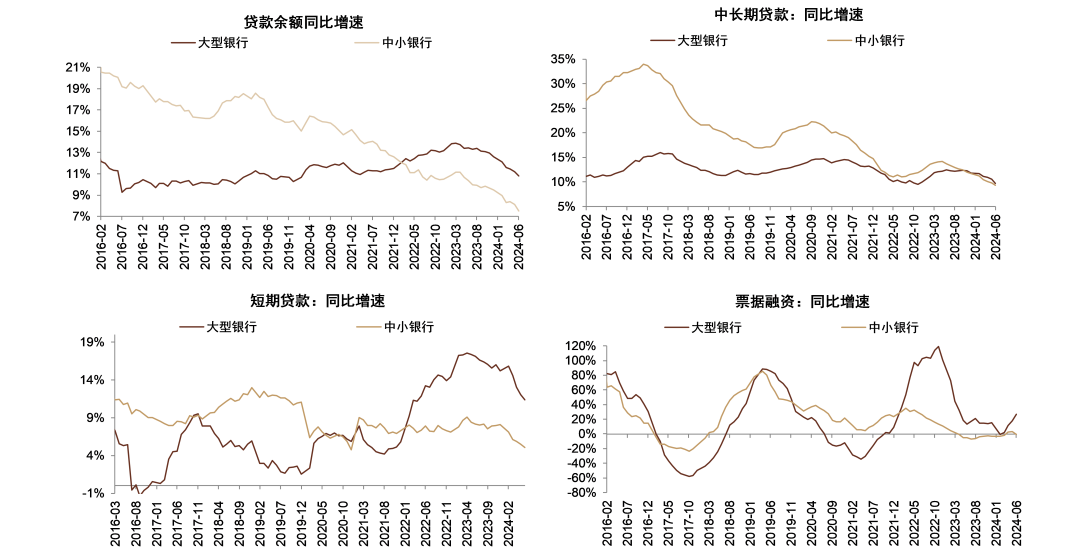

图表29:大行票据融资和短期贷款增速明显快于中小行

资料来源:中金公司研究部

图表30:6月大行和中小行贷款都同比少增

资料来源:中金公司研究部

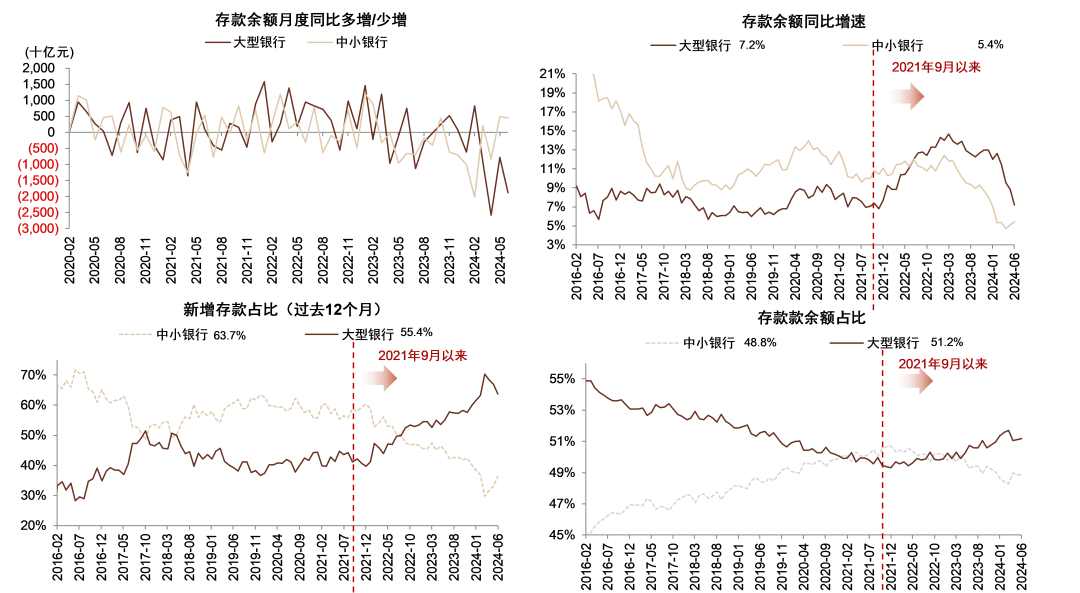

图表31:6月存款继续出现大行流向小行的趋势

资料来源:中金公司研究部

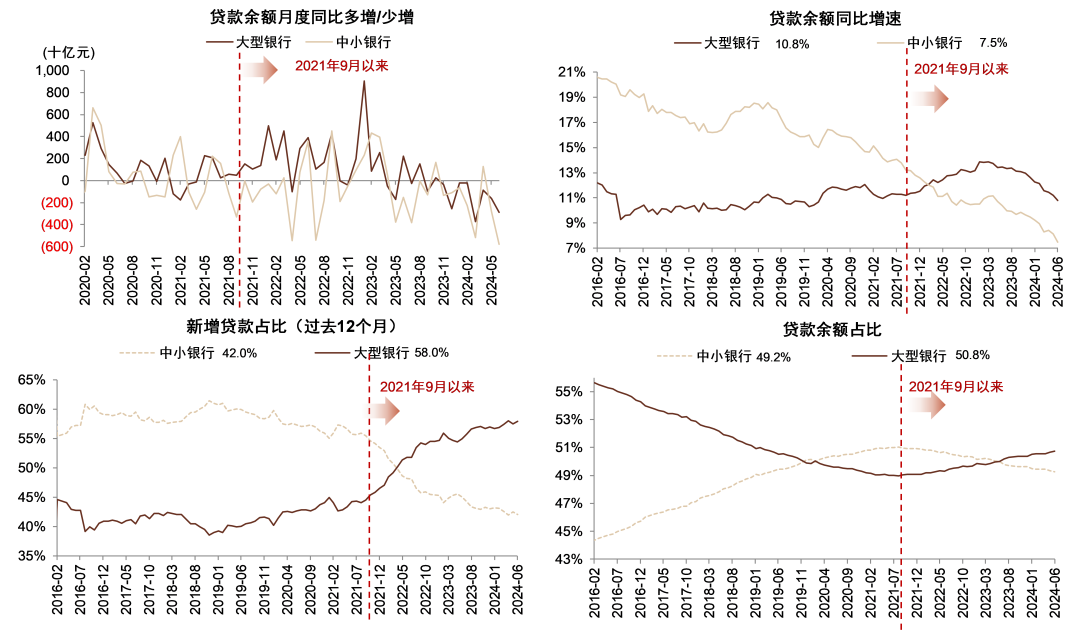

图表32:合意资产稀缺的环境下,大行放贷、小行买债

资料来源:中金公司研究部

文章为作者独立观点,不代表股票按月配资观点